[팩트인뉴스=임준하 기자]한국신용평가는 무역 분쟁으로 인한 철강 수입 규제로 당분간 철강업체의 수익성이 악화될 것으로 전망했다. 다만 업체별 대응력에 따라 실적 양극화가 발생할 수 있다고 내다봤다.

한국신용평가는 19일 서울 여의도에서 열린 ‘2018 하반기 KIS Credit Issue Seminar’에서 “미국의 수입할당제 적용으로 대미수출 감소가 현실화되고 있으며, 대미 수출의존도가 높은 강관업체의 경우 단기적인 수익성 하락이 불가피하다”며 이같이 분석했다.

발표자로 나선 전지훈 한국신용평가 수석연구원은 “판재류의 경우 관세 부과로 수출량이 이미 감소했다”며 “다만 할당량은 지난해 대비 111%로 영향이 제한적인 것으로 나타났다”고 설명했다.

이어 “강관은 유가 상승으로 수출이 확대 추세였지만 지난해 대비 51% 감소한 할당량으로 수출이 급감했다”고 말했다.

그는 “철강과 관련한 통상마찰의 경우 더 이상 변수가 아닌 상수”라며 미중 무역분쟁, 미국의 완성차 수입규제 등은 주요 모니터링 요인“이라고 지적했다.

다만 “유럽연합(EU), 인도 등은 국내 철강사의 대체 수출처로 최근 수출이 늘어나고 있다”며 “타 국가로의 수입규제 확신이 더욱 중요하게 작용할 것”이라고 분석했다.

전 연구원은 “단기적으로 수익성 저하가 불가피한 상황에서 철강사의 본원적 대응 능력에 주목해야 한다”고 조언했다. 업체별 시장 대응력에 따라 신용도가 달라질 것이라는 분석이다.

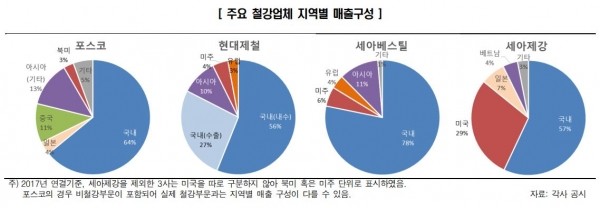

그는 “포스코의 경우 우월한 시장지배력과 다양한 고객기반을 보유하고 잇어 업황대응력이 매우 우수하다”며 “경쟁적 영업환경 하에서도 안정적인 이익창출력을 시현하면서 재무부담을 점진적으로 경감할 전망”이라면서 등급전망을 ‘긍정적’으로 평했다.

이어 “현대제철은 다양한 강종 생산이 가능하고 현대차그룹의 계열사 내부시장(Captive Market)을 보유한 점은 긍정적”이라면서도 “최근 그룹의 완성차 판매 부진은 부담이 될 수 있다”고 지적했다.

세아베스틸의 경우 전 연구원은 “시장 내 경쟁강도 상승과 원가부담에 따른 이익창출력 하락으로 인해 재무부담이 일시적으로 확대될 것이다”며 “낮은 투자소요에 기반한 잉여현금 창출로 이를 점진적으로 경감할 수 있을 것”이라고 전망했다.

세아제강에 대해 그는 “2018년 9월 국내 강관사업부문이 인적분할로 설립됨에 따라 사업영역이 축소되었다”며 “사업영역 축소는 부정적이나, 실질 재무부담은 감소하고 있다”고 분석했다.

마지막으로 전 연구원은 “주요 수출국인 미국의 무역규제로 2018년 2분기 이후 수출이 감소하고 있다”며 “미국, 베트남 등 현지공장 설립, 품목예외 신청 등을 통한 수출 장벽 타개가 필요한 상황”이라고 덧붙였다.

(사진제공=한국신용평가)