웹툰, 라이브커머스 등에 집중 투자

디스플레이 광고 사업부 성장 기대돼

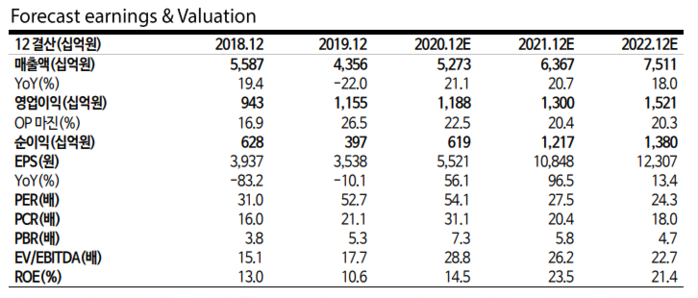

[팩트인뉴스= 권준호 인턴기자]교보증권은 2일 네이버에 대해 ‘2020년 영업이익 1조 1885억원 전망’이라며 목표주가를 현재 주가보다 약 11만원 높은 40만원으로 설정했다.

박지원 교보증권 연구원이 작성한 보고서에 따르면, 박 연구원은 네이버의 2020년 예상 매출액을 5조 2739억원, 오는 2021년은 6조3670억원, 2022년에는 7조5110억원으로, 영업이익은 2020년 1조 1885억원, 오는 2021년 1조3000억원, 2022년 1조5210억원으로 점차 증가할 것으로 내다봤다.

박 연구원은 보고서에서 “네이버의 3분기 매출은 1조2608억원으로 이는 전년대비 24.2%, 전 분기 대비 6.6% 증가한 것”이라며 “3분기 영업이익은 2917억원을 기록해 전년 대비 1.8% 증가했다”고 언급했다.

박 연구원은 이어 “전년 동기대비 네이버의 높은 매출 성장성은 디스플레이 광고 사업과 온라인 쇼핑 수요 증가로 수혜를 보고 있는 커머스에서 나왔다”며 “특히 스마트 스토어는 3분기에만 월 평균 3만명 이상의 신규 판매자가 유입됐으며, 3분기 말 기준 판매자 수 38만명을 기록했다”고 덧붙였다.

3분기 영업실적이 시장예상보다 낮게 나온 것과 관련, 이는 ‘미래 시장에 대한 지배력 확보를 위한 투자’ 때문이라고 분석했다.

박 연구원은 “네이버 3분기 영업실적이 예상실적보다 낮게 나온 이유는 일본 웹툰 시장의 마케팅비 지출을 확대했기 때문”이라며 “네이버는 현재 웹툰, 라이브커머스 등을 향후 2~3년 내 주요 성장 동력으로 보고 여기에 집중 투자하고 있기 때문에 현재 투자비용 증가는 미래 시장의 지배력 확보를 위한 타당한 투자”라고 밝혔다.

그러면서 “라인을 제외하고 새로운 정보를 반영해보면 2020년 매출은 5조 2734억원, 영업이익은 1조 1885억원일 것으로 전망된다”며 “매출은 전년 대비 21.1%, 영업이익은 2.9% 증가할 것으로 보인다”고 기술했다.

박 연구원은 또 “네이버가 스마트스토어를 기반으로 향후 물류와 라이브커머스의 시너지를 통해 이커머스 시장 1위를 견고하게 할 것으로 예상된다”며 “향후 3분기 동안 디스플레이 광고 사업부의 고성장이 기대된다”고 전했다.

한편, 2일 10시 30분 기준 네이버 주가는 1주당 28만7500원으로 장 초반 하락세를 보이고 있다.

(사진제공= 교보증권)

팩트인뉴스 / 권준호 기자 kjh0109@factinnews.co.kr