P2P 대출시장이 가파르게 성장함에 따라 업체간 경쟁이 치열해지고 있음에도 불구 실효성 있는 규제가 마련되지 않고 있다. 이 가운데 금융당국이 P2P대출시장에 대한 근거법규를 조속히 마련할 계획임을 밝혔다.

28일 금융감독원이 발표한 ‘P2P 연계대부업자 실태조사 결과 및 투자자 유의사항’에 따르면 P2P 대출시장이 크게 성장하고 있는 만큼 최근 부동산대출 쏠림, 과도한 투자자 유치경쟁, 고금리 영업 등으로 도입취지가 퇴색되고 있는 것으로 나타났다.

P2P 대출시장의 누적대출액은 ▲2015년 말 373억원 ▲2016년 말 6289억원 ▲2017년 말 2조3000억원으로 큰 성장세를 보였다. 또한 지난 2월 기준 전체 대출금이 2조7400억원으로 집계됨에 따라 2달 동안 무려 4400억원이 늘어난 것으로 확인됐다.

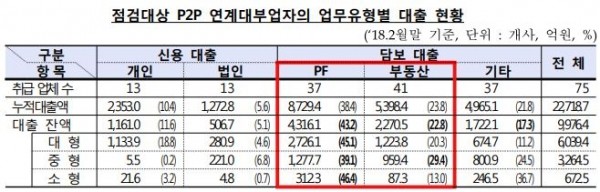

이 중 지난 2월 기준 점검대상 75개사의 누적대출은 2조2700억원으로 전체 대출금의 83%에 해당했고, 상위 10개사의 대출잔액이 점검대상 전체의 61% 수준에 달하는 것으로 보아 P2P대출이 대형업체를 기준으로 편중되고 있는 것으로 나타났다.

대출 유형별로 살펴보면 △개인 신용대출 △법인 신용대출 △PF 담보대출 △부동산 담보대출 △기타 담보대출로 구분되는데, 이중 PF 담보대출이 43%, 부동산 담보대출이 23%로 총 66%를 차지했다.

이와 같은 편중성이 문제가 되는 것은 P2P대출 평균 연체율과 부실률이 각각 2.8%, 6.4%인 것에 반해 PF대출의 경우 각각 5.0%, 12.3%로 2배 가량 높기 때문이다.

또한 부동산 담보대출의 경우에도 허위 건설사업 등을 내세워 이해관계자에게 특혜대출하거나 투자금 유용을 하는 등 부당 대출여부를 판별하기 곤란해 투자자 피해가 발생할 가능성이 높다.

실제로 부동산 PF 등 일부 고위험 대출과 관련한 투자자 유치시 경쟁이 심화됨에 따라 경품 과다제공, 허위공시, 투자위험 미공시 등의 불건전 영업행위 상당한 것으로 조사됐다.

뿐만 아니라 PF 장기대출을 단기투자로 돌려막기하거나 투자금을 분리보관하지 않는 사례도 다수 확인됐다.

이와 관련 금감원 관계자는 “P2P 연계대부업자 전체를 대상으로 실태조사를 연내 완료하고 허위공시 등 위규 의심업체 발견시 현장검사 실시할 것”이라고 말했다.

아울러 “제도 미비점에 대해 가이드라인 개정 등 제도개선을 추진하고 P2P 대출의 안정적 발전 및 규제를 위한 관련법률 제·개정을 조속히 추진할 것”이라고 강조했다.