삼성電, 상반기 매출 전년동기比 20%·영업익 95.6% 각각 감소

LG電, 매출 보합·영업익 13% 감소로 선방…고급 가전시장 침체

주가 약세…증, 투자의견 매수·목표주가 각각 9만원·16만원 제시

![세계 가전 2강인 삼성전자와 LG전자가 업황 난조로 올해 실적도 장담할 수 없게 됐지만, 증권가는 이들 업체애 대한 투자의견 매수와 목표주가를 상향했다. [사진=정수남 기자, 각사]](https://cdn.factinnews.co.kr/news/photo/202307/204192_35322_105.jpg)

세계 가전 2강인 삼성전자(회장 이재용)와 LG전자가 업황 난조로 올해 실적도 장담할 수 없게 됐다. 다만, 증권가는 이들 업체애대해 투자의견 매수와 목표주가를 상향했다.

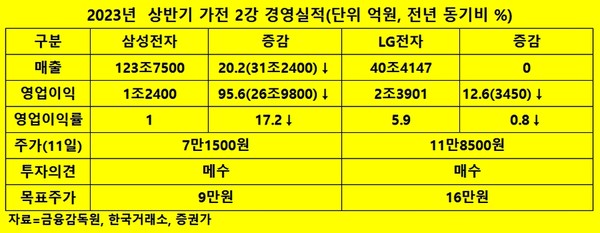

12일 금융감독원에 따르면 삼성전자의 올해 상반기 연결기준 매출은 123조7500억원으로 전년 동기(154조900억원)보다 20.6% 줄었다.

세계 반도체 경기와 함께 고급 가전 시장이 지난해에 이어 올해도 침체라서다.

같은 기간 삼성전자의 영업이익은 1조2400억원으로 95.6%(26조9800억원) 급감했다. 이에 따른 삼성전자의 이 기간 영업이익률은 1%로 17.2% 감소했다.

삼성전자가 1만원 어치를 팔아 지난해 1분기 182을 벌었지만, 올해 1분기에는 10원을 번 것이다.

반면, LG전자의 같은 기간 매출은 40조4330억원에서 40조4147억원으로 소폭 감소에 그치면서 선방했다.

다만, 1분기 영업이익은 2조3901억원으로 전년 동기보다 12.6%(3450억원) 감소하면서, 상재적으로 선전했다. LG전자의 이 기간 영업이익률이 6.7%에서 5.9% 감소했다.

국내 유가증권시장에서 이들 회사의 주가가 약세인 이유다.

LG전자는 4일 주당 주가가 13만2400원으로 최근 3개월 사이 최고를 기록했지만, 이후 하락해 11일에는 11만8500원으로 장을 마쳤다.

삼성전자 주가 역시 4일 7만3600원으로 3개월래 최고였지만, 11일 종가는 7만1500원이다.

김운호 IBK투자증권 연구원은 이와 관련, “2분기 삼성전자의 잠정 매출이 전분기 대비 5.9% 감소한 60조원으로 이전 전망 수준이다. 영업이익은 6000억원으로 이전 전망보다 증가했다”며 “디바이스솔루션(DS) 사업부가 예상보다 부진했고, 디스플레이는 소폭 상향, 모바일경험(MX)과 네트워크 사업부도 상향 조정했다”고 말했다.

그는 “ 올해 하반기 반도체를 비롯해 디스플레이, 모바일 등 사업부 실적이 전반적으로 개선될 것”이라며 삼성전자에 대해 투자의견 매수와 목표주가 9만원을 유지했다.

키움증권도 LG전자에 대해 긍정적으로 분석했다.

김지산 키움증권 연구원은 “자동차 부품은 충분한 수주잔고를 바탕으로 고성장세를 이어갔다. 매출 면에서는 e파워트레인의 성장세가 돋보였고 수익성 면에서는 고부가 인포테인먼트 중심의 프로젝트 개선 효과가 뒷받침했다”고 설명했다.

김 연구원은 “하반기에 계절적 비용 요인이 증가할 것으로 예상하지만, 자동차 부품과 B2B(기업간 거래) 사업 성과에 따른 재평가는 유효할 것이다. 자동차 부품은 내년부터 가전에 이은 2대 사업부로 자리잡을 가능성이 크다”며 LG전자에 대해 투자의견 매수와 목표주가 16만원을 제시했다.

한편, 구광모 회장이 이끄는 주식회사 LG는 LG전자를 주력으로 하는 지주회사다.